Aktualisiert am

Aktualisiert am

Wer eine Wohnung möchte, muss oft auch eine gute Bonität nachweisen. Vermieter haben so mehr Sicherheit, dass Mieter rechtzeitig ihre Miete zahlen. So funktioniert die Bonitätsprüfung.

Wer sich als Mieter einer Bonitätsprüfung unterzieht, kann damit seine Zahlungsfähigkeit belegen. Foto: iStock.com / Portra

Vermieter möchten sichergehen, dass der neue Mieter zahlungsfähig und verlässlich ist. Mietinteressenten können bei verschiedenen Wirtschaftsauskunfteien eine Bonitätsauskunft über sich selbst anfordern und dem Vermieter vorlegen. Die Daten stammen zum Beispiel von Auskunfteien wie dem Kreditschutzverband von 1870 (KSV1870), dem Alpenländischen Kreditorenverband, Bisnode, GBI-Genios oder Intrum Justitia.

Der KSV1870 gilt dabei als führender Gläubigerschutzverband Österreichs. Eine Pflicht zur Abgabe einer solchen Bonitätsinformation beim Mieter besteht nicht – die Chance, die Wohnung auch tatsächlich zu bekommen, kann sich dadurch aber deutlich verbessern.

Übersicht

- Bonitätsprüfung: Woher Auskunfteien Informationen nehmen

- Diese Daten sind in der Bonitätsauskunft enthalten

- Bonitätsprüfung: Diese Daten dürfen Auskunfteien speichern

- Wie lange dürfen Daten gespeichert werden?

- Bonitätseinstufung anhand Scorewert und Kreditwürdigkeit

- Können Verbraucher Einträge löschen lassen?

- Fazit: Bonitätsprüfung ist Sicherheit für den Vermieter

Bonitätsprüfung: Woher Auskunfteien Informationen nehmen

Berechtigte Informationsbezieher von Auskunfteien wie dem KSV1870 sind Unternehmen und Personen, die mit ihren Leistungen und Lieferungen gegenüber ihren Kunden in Vorleistung treten und somit ein Kreditrisiko eingehen. Die Auskunfteien erheben und verwerten Informationen zum Zahlungsverhalten eines Unternehmens oder von Konsumenten. Neben positiven Zahlungserfahrungen werden auch bekannte Verzögerungen und Zahlungsanstände registriert.

Link-Tipp

Was dürfen Vermieter ihre Mieter fragen? immowelt klärt auf.

Diese Daten sind in der Bonitätsauskunft enthalten

Die Auskunfteien dürfen laut Gewerbeordnung (GewO) nur jene Daten speichern, die im Zusammenhang mit der Kreditwürdigkeit stehen (§ 152 GewO). Will ein Mieter seine Zahlungsfähigkeit nachweisen, kann er zum Beispiel beim KSV1870 den sogenannten InfoPass beantragen. Diesen gibt es schon für knapp unter 30 Euro (inklusive Porto). Aber auch andere Auskunfteien bieten ähnliche Produkte an. Enthalten sind in der Regel Informationen zu Insolvenzverfahren, etwaigen Zahlungsauffälligkeiten oder Inkassofällen, aber auch vergangene Wohnadressen oder bekannte Grundbucheinträge. Der KSV1870 fasst alle Inhalte zusätzlich in einer Gesamtbewertung zusammen. Diese lautet dann beispielsweise: geringe Wahrscheinlichkeit einer Zahlungsauffälligkeit. Ein Negativbeispiel wäre: Eine Insolvenz liegt vor.

Link-Tipp

Eine Bonitätsauskunft für Mieter wird von Vermietern anerkannt und sorgt für mehr Sicherheit und Vertrauen zwischen Vermieter und Mieter.

- Der InfoPass für Mieter des KSV1870 kann online beantragt werden und steht spätestens nach zwei Werktagen als PDF per E-Mail zum Download oder Ausdrucken bereit.

Diesen Bonitätsnachweis gibt es schon für rund 30 Euro. Auch andere Auskunfteien bieten ähnliche Produkte an. Enthalten sind in der Regel Informationen zu Insolvenzverfahren, etwaigen Zahlungsauffälligkeiten beziehungsweise Inkassofällen, aber auch vergangene Wohnadressen oder bekannte Grundbucheinträge. Der KSV1870 fasst alle Inhalte zusätzlich in einer Gesamtbewertung zusammen. Diese lautet dann beispielsweise: geringe Wahrscheinlichkeit einer Zahlungsauffälligkeit. Ein Negativbeispiel wäre: Eine Insolvenz liegt vor.

Achtung

Diesen Bonitätsnachweis gibt es schon für rund 30 Euro. Auch andere Auskunfteien bieten ähnliche Produkte an. Enthalten sind in der Regel Informationen zu Insolvenzverfahren, etwaigen Zahlungsauffälligkeiten beziehungsweise Inkassofällen, aber auch vergangene Wohnadressen oder bekannte Grundbucheinträge. Der KSV1870 fasst alle Inhalte zusätzlich in einer Gesamtbewertung zusammen. Diese lautet dann beispielsweise: geringe Wahrscheinlichkeit einer Zahlungsauffälligkeit. Ein Negativbeispiel wäre: Eine Insolvenz liegt vor.

Mit diesen Unternehmen arbeiten die Auskunfteien zusammen

Informationsquellen der Auskunfteien sind unter anderem öffentliche Register, Inkassounternehmen oder Unternehmen, die mit ihren Leistungen und Lieferungen in Vorleistung treten.

Bonitätsprüfung: Diese Daten dürfen Auskunfteien speichern

Ohne Daten keine Bonitätsprüfung: Auskunfteien dürfen hierfür aber nur bestimmte Informationen sammeln. Foto: iStock.com / BDyksen

Durch die mit 25. Mai 2018 in Kraft getretene Datenschutzgrundverordnung (DSGVO) ist von einem sogenannten Erlaubnistatbestand abhängig, ob und welche Dateien eine Auskunftei speichern oder übermittelt bekommen darf. Dafür kommt in der Regel eine Interessensabwägung nach der Datenschutzgrundverordnung (Art. 6 Abs. 1 f DSGVO) in Betracht. Das heißt, das Interesse des Verantwortlichen, hier also der Auskunftei, die Daten zu speichern, muss das Interesse der betroffenen Person überwiegen. Grundsätzlich ist das Interesse zur Beauskunftung durch die aufrechte Gewerbeberechtigung dieser Auskunfteien gegeben.

Üblicherweise speichern Auskunfteien die folgenden Daten für die Bonitätseinstufung:

- Name

- Geburtsdatum

- Anschrift, gegebenenfalls frühere Anschriften

- Zahlungsverhalten bei Geschäftspartnern wie u.a. Handelsunternehmen und Versandhandel

- Etwaige Zahlungsausfälle bei angemahnten Forderungen

Darüber hinaus verarbeitet der KSV1870 für Banken und Leasingunternehmen auch Informationen über Krediteinträge, Kreditkarten und Leasingverträge.

Wie lange dürfen Daten gespeichert werden?

Wie lange Daten gespeichert werden, richtet sich unter anderem nach den Vorschriften der Datenschutzbehörde und nach der Art des Eintrags. Negative Zahlungserfahrungen werden umgehend gelöscht, wenn diese aktuell keine Relevanz mehr auf die aktuelle finanzielle Situation haben.

Bonitätseinstufung anhand Scorewert und Kreditwürdigkeit

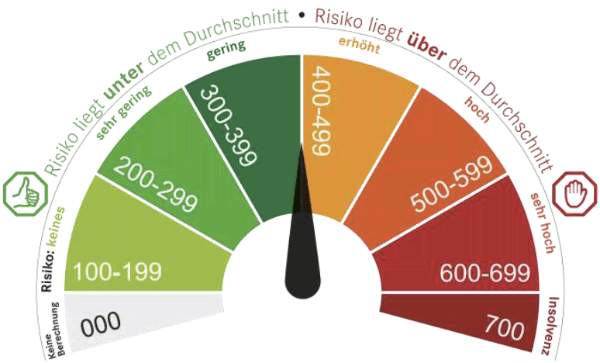

Das KSV1870 Rating wird auf einer Skala von 100 bis 700 dargestellt – einzelne Scorewerte bis auf die dritte Ziffer genau berechnet. Grafik: KSV1870

Auf Basis der gesammelten Daten berechnen die Auskunfteien den Scorewert. Dieser zeigt auf, ob der Verbraucher zukünftigen Zahlungsverpflichtungen voraussichtlich zuverlässig nachkommen kann. Bei diesem Verfahren ordnen die Auskunfteien die betreffende Person einer Vergleichsgruppe mit ähnlichen Merkmalen zu. Je nach Auskunftei bewegt sich der Scorewert innerhalb einer bestimmten Skala. KSV1870 bewertet den Bonitätsscore beispielsweise auf einer Skala von 100 (sehr gute Bonität) bis 700 (Insolvent).

Wie Mieter die Bonität verbessern

- Wer die eigene Bonität nachhaltig im grünen Bereich halten möchte, sollte folgende Faktoren laufend im Blick haben: Zahlungsrückstände oder gar Mahnungen vermeiden.

- Ratenzahlungen möglichst vermeiden.

- Bestehende Schulden verlässlich zurückzahlen.

- Kreditanträge in einer Partnerschaft mit zwei gesicherten Einkommen am besten gemeinsam stellen.

Können Verbraucher Einträge löschen lassen?

Bemerkt ein Verbraucher, dass falsche Informationen in Selbstauskunft, sollte er eine Berichtigung der Daten verlangen. Foto: iStock.com / sturti

Jeder hat das Recht, die seine Person betreffenden, verarbeiteten Daten bei Kreditauskunfteien zu überprüfen. Dazu empfiehlt die österreichische Datenschutzbehörde (DSB), zuerst eine Auskunft nach Artikel 15 Datenschutzgrundverordnung (DSGVO) zu beschaffen, in der alle über ihn gespeicherten Daten aufgeführt werden. Darin steht, um welche Daten es sich handelt, woher die Daten stammen, an wen diese übermittelt wurden sowie auf welcher Rechtsgrundlage die Daten erhoben und gespeichert wurden. Die Selbstauskunft nach Art. 15 DSGVO ist grundsätzlich kostenlos. Ist der Scorewert nicht korrekt, weil die zu Grunde liegenden Werte nachweislich falsch sind, kann man gemäß Artikel 16 DSGVO einen Antrag auf Berichtigung stellen.

Der Verbraucher kann sodann den beauskunfteten Scorewert verbessern, indem der Auskunftei Unterlagen zur aktuellen wirtschaftlichen Situation übermittelt und seinen Zahlungsverpflichtungen ordnungsgemäß nachkommt.

Info

Dies Selbstauskunft nach Art. 15 DSGVO ist nicht zur Vorlage an Dritte geeignet, da sie alle gespeicherten Daten enthält. Auch solche, die für den potenziellen Vermieter nicht relevant sind.

Fazit: Bonitätsprüfung ist Sicherheit für den Vermieter

Auch wenn Mieter nicht dazu verpflichtet sind, dem potenziellen Vermieter eine Eigenauskunft auszuhändigen, kann dies dennoch ratsam sein. Denn diese Auskunft ist eine objektive Information über die finanzielle Verlässlichkeit eines Mieters und schafft Vertrauen beim Vermieter.

Seite weiterleiten

Seite weiterleiten

Artikel drucken

Artikel drucken